04.08.26

Мосбиржа подала позитивный сигнал

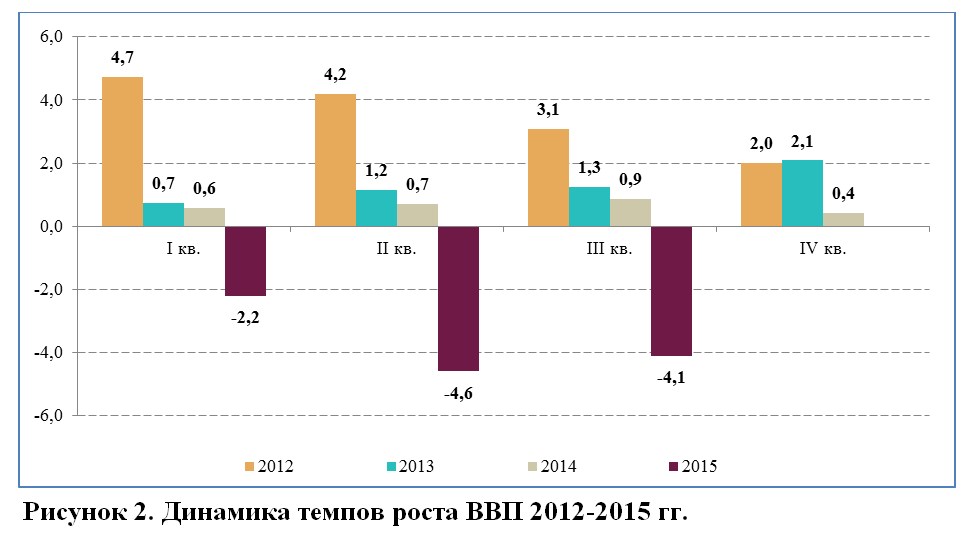

Сложившаяся ситуация «не была своевременно замечена», и планирование бюджетных обязательств (расходов на ВПК, социальных расходов и т.п.) было продолжено без учета произошедшего падения темпов роста ВВП.

Тогда падение было удержано за счет беспрецедентного роста потребительского кредитования, который составлял в 2012-2013 годах от 35 до 45% по отношению к предшествующему году (Рисунок 3).

Сложившаяся ситуация «не была своевременно замечена», и планирование бюджетных обязательств (расходов на ВПК, социальных расходов и т.п.) было продолжено без учета произошедшего падения темпов роста ВВП.

Тогда падение было удержано за счет беспрецедентного роста потребительского кредитования, который составлял в 2012-2013 годах от 35 до 45% по отношению к предшествующему году (Рисунок 3).

В случае стагнации цен на нефть и дальнейшего снижения платежеспособности потребительского спроса падение оборота розничной торговли в ноябре-декабре 2015 г. может составить до 20%. Так, уже в сентябре 2015 г. снижение объема продаж в торговле составило более 10%, а реальные доходы упали более чем на 4% (Рисунок 5).

В случае стагнации цен на нефть и дальнейшего снижения платежеспособности потребительского спроса падение оборота розничной торговли в ноябре-декабре 2015 г. может составить до 20%. Так, уже в сентябре 2015 г. снижение объема продаж в торговле составило более 10%, а реальные доходы упали более чем на 4% (Рисунок 5).

3. Эксперты Столыпинского клуба рассчитали, что при сегодняшних ценах на нефть – 38 долларов за баррель нефти Юралс (бюджет рассчитан на базе цены 50 долларов), дефицит бюджета не уложится в планируемый дефицит бюджета (3%), и составит не менее 5% (Рисунок 6).

3. Эксперты Столыпинского клуба рассчитали, что при сегодняшних ценах на нефть – 38 долларов за баррель нефти Юралс (бюджет рассчитан на базе цены 50 долларов), дефицит бюджета не уложится в планируемый дефицит бюджета (3%), и составит не менее 5% (Рисунок 6).

Всего за полтора месяца дефицит бюджета вырос практически в 2 раза (с 649 до 1 223 млрд. руб.), при этом бюджет исполнен лишь на 70%.

Происходит укрепление рубля на фоне роста дефицита ликвидности.

Крепкий рубль создает высокий риск увеличения дефицита бюджета, учитывая, что около 30% всех расходов федерального бюджета запланировано на ноябрь-декабрь 2015 года.

Банк России создает искусственный дефицит ликвидности в банковской системе, который усиливается к концу налогового периода: лимиты на рублевых аукционах сокращены, при том, что спрос на валютных аукционах составляет не более 10-20%.

Все это говорит о том, что «дно кризиса» еще впереди.

4. Равновесный курс рубля, с учетом прогноза по стоимости нефти и прогноза по объему бюджетных обязательств, составляет сегодня, по расчетам экспертов, не менее 72 руб. за 1 USD.

Нынешняя политика Банка России – не выходить с интервенциями по продаже рублей, удерживая курс на более высоком уровне.

Удержание завышенного курса рубля эксперты Столыпинского клуба считают серьезной ошибкой. Ключевым решением должно стать удержание равновесного курса на уровне 72 руб. за 1 USD.

5. Наблюдаемый в 2015 году в обрабатывающих производствах рост объемов отгруженных товаров по отношению к предшествующему году обусловлен исключительно распродажей имеющихся складских остатков. При этом объемы производства большинства товарных групп по отношению к 2014 году снизились (Рисунок 7).

Всего за полтора месяца дефицит бюджета вырос практически в 2 раза (с 649 до 1 223 млрд. руб.), при этом бюджет исполнен лишь на 70%.

Происходит укрепление рубля на фоне роста дефицита ликвидности.

Крепкий рубль создает высокий риск увеличения дефицита бюджета, учитывая, что около 30% всех расходов федерального бюджета запланировано на ноябрь-декабрь 2015 года.

Банк России создает искусственный дефицит ликвидности в банковской системе, который усиливается к концу налогового периода: лимиты на рублевых аукционах сокращены, при том, что спрос на валютных аукционах составляет не более 10-20%.

Все это говорит о том, что «дно кризиса» еще впереди.

4. Равновесный курс рубля, с учетом прогноза по стоимости нефти и прогноза по объему бюджетных обязательств, составляет сегодня, по расчетам экспертов, не менее 72 руб. за 1 USD.

Нынешняя политика Банка России – не выходить с интервенциями по продаже рублей, удерживая курс на более высоком уровне.

Удержание завышенного курса рубля эксперты Столыпинского клуба считают серьезной ошибкой. Ключевым решением должно стать удержание равновесного курса на уровне 72 руб. за 1 USD.

5. Наблюдаемый в 2015 году в обрабатывающих производствах рост объемов отгруженных товаров по отношению к предшествующему году обусловлен исключительно распродажей имеющихся складских остатков. При этом объемы производства большинства товарных групп по отношению к 2014 году снизились (Рисунок 7).

Реальная картина серьезного спада промышленного производства в России станет отчетливо видна, когда все накопленные ранее складские запасы будут реализованы.

При этом основной прирост экономических показателей в промышленности демонстрирует исключительно добывающая промышленность.

Реальная картина серьезного спада промышленного производства в России станет отчетливо видна, когда все накопленные ранее складские запасы будут реализованы.

При этом основной прирост экономических показателей в промышленности демонстрирует исключительно добывающая промышленность.