Центр конъюнктурных исследований Института статистических исследований и экономики знаний Национального исследовательского университета «Высшая школа экономики» представляет информационно-аналитический материал, характеризующий Индекс экономического настроения (ИЭН ВШЭ) во II квартале 2018 г.

Для расчета индекса использовались результаты обследований деловой активности российских предприятий и организаций, а также потребительских ожиданий, в мониторинговом режиме проводимых Росстатом. В обследованиях принимают участие около 20 тыс. руководителей организаций различных секторов экономики (3,8 тыс. кру пных и средних предприятий добывающей и обрабатывающей промышленности, 6 тыс. строительных фирм, 4 тыс. организаций розничной торговли, 6 тыс. организаций сферы услуг), а также 5 тыс. респондентов, представляющих взрослое население страны. Компонентами ИЭН ВШЭ[1] являются результаты обследований тех отраслей экономики, вклад которых в валовый внутренний продукт страны составляет около 50%. Долговременные исследования выявили тесную корреляцию ИЭН ВШЭ с индексом физического объема ВВП.

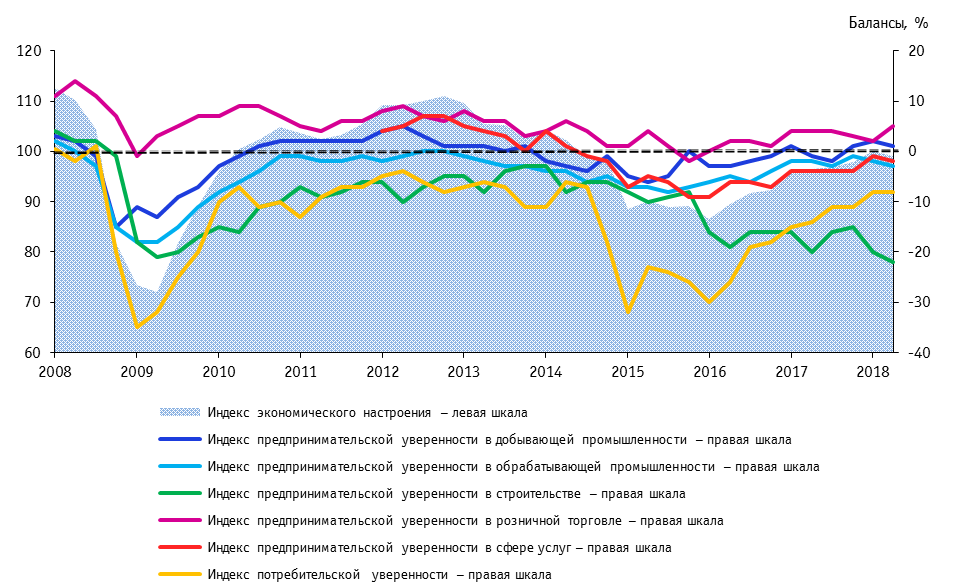

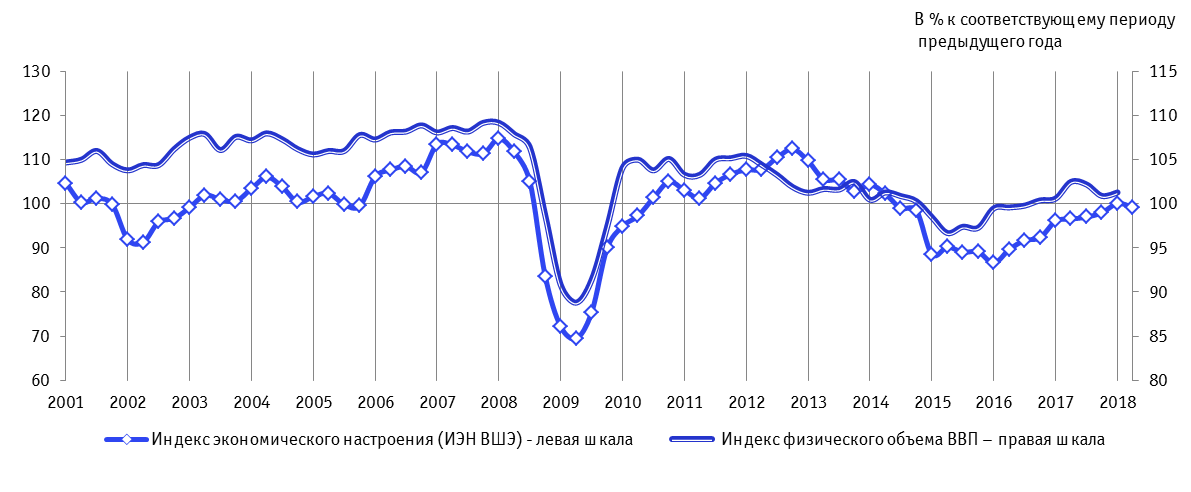

Рис. 1. Индекс экономического настроения (ИЭН ВШЭ).

Индексы предпринимательской и потребительской уверенности

Источник: Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ; Росстат.

ОСНОВНЫЕ РЕЗУЛЬТАТЫ II КВАРТАЛА 2018 ГОДА

Индекс экономического настроения (ИЭН ВШЭ): снижение на 0,9 пункта относительно предыдущего квартала до отметки 99,2; возврат российской экономики в зону недостаточно благоприятного делового климата

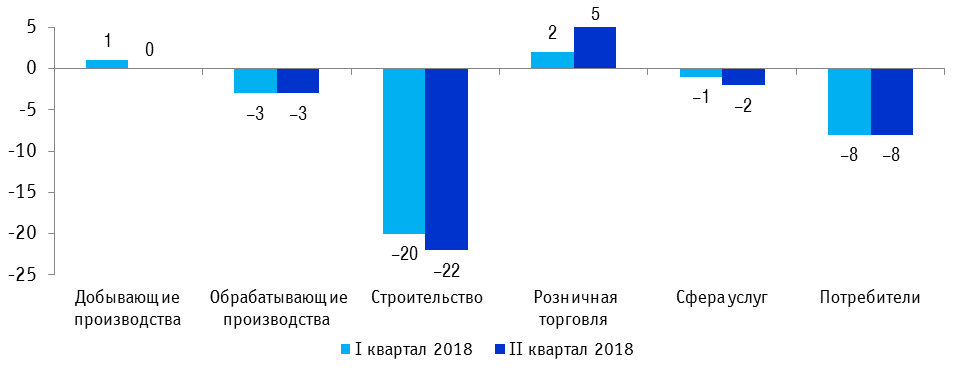

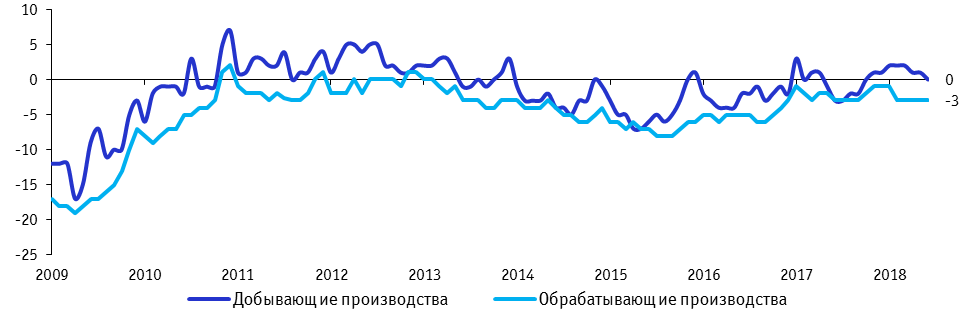

Промышленность: индекс предпринимательской уверенности (ИПУ) в добывающих производствах снизился в июне относительно предыдущего месяца на 1 п. п. до 0%, а в обрабатывающей промышленности повторил значение предыдущего месяца

(-3%); существенных отклонений отрасли от траектории развития, наблюдаемой в предшествующие месяцы, не произошло

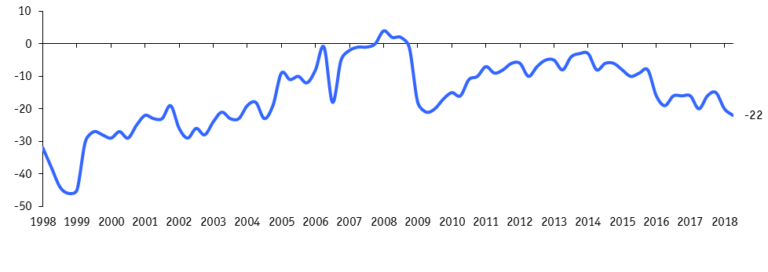

Строительство: ИПУ снизился на 2 п. п. и достиг рекордно низкого за последние десять лет значения (-22%); продолжается снижение деловой активности в отрасли

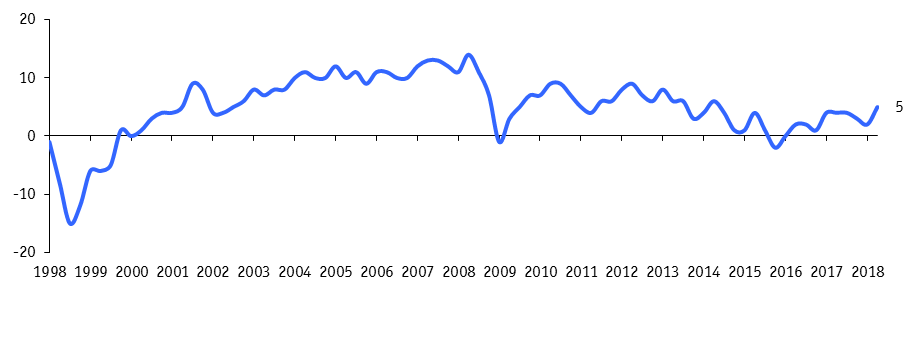

Розничная торговля: ИПУ вырос на 3 п. п. и впервые с конца 2013 г. вышел на отметку (+5%); активизация роста деловой активности участников рынка

Сфера услуг: ИПУ снизился на 1 п. и составил (-2%); наметившаяся в предыдущем квартале тенденция восстановления делового климата приостановилась

Потребители: ИПУ сохранил значение предыдущего квартала (-8%); во II квартале с. г. не выявлено заметных изменений совокупных потребительских настроений российского населения по сравнению с I кварталом

Рис. 2. Индексы уверенности предпринимателей в базовых секторах экономики[2] и потребителей

Балансы, %

Источник: Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ; Росстат.

ИНДЕКС ЭКОНОМИЧЕСКОГО НАСТРОЕНИЯ (ИЭН ВШЭ)

Во II квартале 2018 г. Индекс экономического настроения (ИЭН ВШЭ) снизился относительно предыдущего квартала на 0,9 процентных пункта (п. п.) до отметки 99,2. Таким образом, траектория индикатора вновь перешла в зону недостаточно благоприятного делового климата.

Согласно ретроспективной динамике ИЭН ВШЭ, совокупные экономические настроения российских предпринимателей и потребителей прошли точку максимального пессимизма в I квартале 2016 г. Сформировавшийся затем восстановительный тренд не прерывался в течение девяти следующих кварталов; в начале текущего года значение индикатора превысило свой средний долгосрочный уровень (100), что позволило констатировать установление благоприятного делового климата в экономике страны. Несмотря на последующий возврат негативной тенденции, ее слабая интенсивность не дает оснований говорить о резком ухудшении ситуации, значение ИЭН ВШЭ во II квартале 2018 г. было лишь немного ниже его среднего долгосрочного уровня.

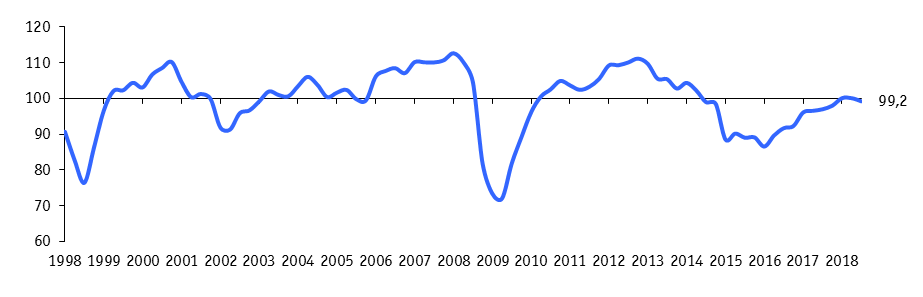

Рис. 3. Индекс экономического настроения (ИЭН ВШЭ)

Источник: Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ.

Снижение ИЭН ВШЭ во II квартале 2018 г. было обусловлено, в основном, ухудшением деловых настроений руководителей предприятий добывающей промышленности, строительства и сферы услуг. В частности, негативную динамику продемонстрировали оба «строительных» компонента индекса, при этом баланс[3] оценок уровня портфеля заказов снизился на 1 п. п. до рекордно низкого за последние тринадцать лет значения (-43%). Баланс оценок ожидаемого изменения численности занятых в подрядных организациях в результате снижения на 3 п. п. до (-1%) покинул зону положительных значений – подобное явление наблюдалось в I квартале 2016 г. и в кризисном 2009 г.

Менее оптимистичными стали производственные ожидания промышленников: балансы оценок ожидаемого выпуска продукции добывающих и обрабатывающих производств снизились на 3 и 4 п. п. до значений (+15) и (+20)%, соответственно. При этом оценки уровня спроса в добыче также незначительно ухудшились, а в обработке они остались прежними.

Позитивный драйвер ИЭН ВШЭ – деловая уверенность руководителей розничных торговых организаций – частично компенсировал общую негативную тенденцию. Улучшились все три «торговых» компонента: балансы оценок текущих и ожидаемых изменений экономической ситуации в организациях розничной торговли увеличились на 5 и 1 п. п., соответственно, а снижение на 2 п. п. баланса оценок уровня складских запасов также положительно повлияло на динамику ИЭН ВШЭ.

Компоненты ИЭН ВШЭ, относящиеся к сфере услуг, показали разнонаправленные колебания с итоговым снижением отраслевого индекса на 1 п. п.

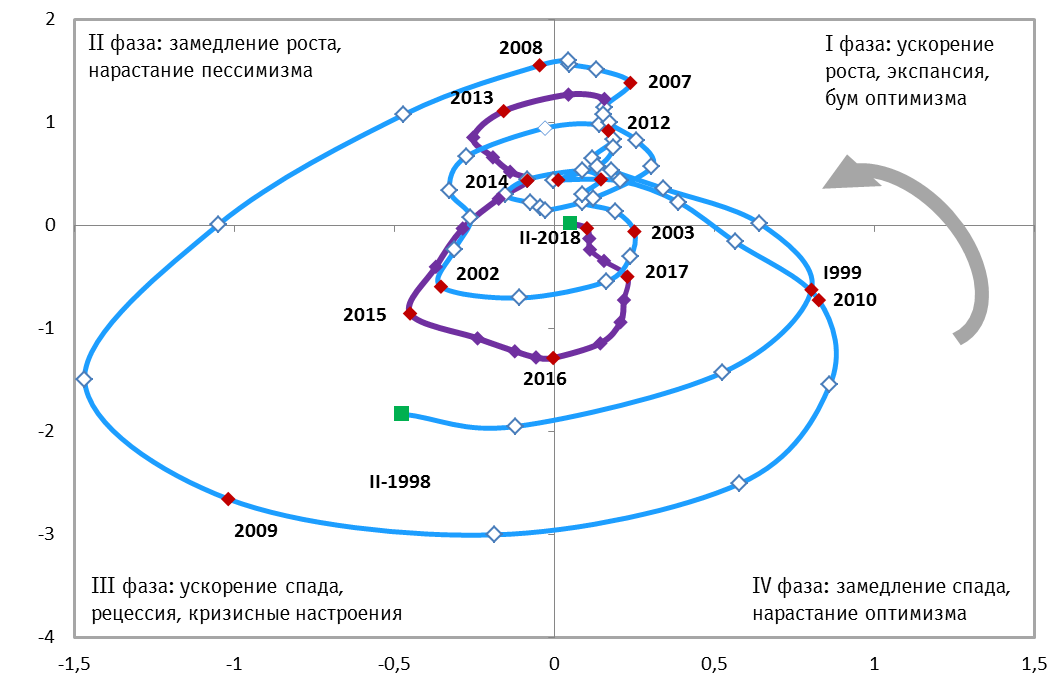

Циклическое развитие ИЭН ВШЭ визуализирует трейсер цикличности[4], показывающий одновременно уровень и изменение индикатора. Движение трейсера по четырем квадрантам диаграммы в направлении против часовой стрелки отражает прохождение индикатором четырех фаз экономического цикла роста; циклические пики расположены в верхней центральной области диаграммы, а циклические впадины – в нижней центральной области.

Рис. 4. Трейсер цикличности Индекса экономического настроения (ИЭН ВШЭ)

Источник: Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ.

Последний циклический пик в динамике ИЭН ВШЭ наблюдался в середине 2012 г., после чего индикатор перешел в фазу замедления роста (нарастания пессимизма) и миновал циклический минимум в конце 2015 – начале 2016 гг. Затем совокупные экономические настроения предпринимателей и потребителей постепенно начали улучшаться. В течение двух последующих лет ИЭН ВШЭ находился в квадранте замедления спада и нарастания оптимизма, а в начале 2018 г. переместился в фазу ускорения роста.

Рис. 5. Индекс экономического настроения (ИЭН ВШЭ) и ВВП

Источник: Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ; Росстат.

Среди факторов, лимитирующих развитие организаций, во II квартале 2018 г. доминировал недостаточный спрос на продукцию/услуги: его негативное воздействие констатировали около половины респондентов практически из всех наблюдаемых базовых отраслей экономики. Существенно осложняли деятельность организаций также финансовые проблемы, связанные с недостатком собственных средств предприятий и высоким уровнем налогообложения. Заметно снизилось в течение последних двух лет давление на промышленное производство фактора «неопределенность экономической ситуации», однако в июне 2018 г. его отметили 43% руководителей предприятий обрабатывающей промышленности и 33% – добывающих производств.

Анализ динамики отраслевых индексов предпринимательской уверенности и индекса уверенности потребителей приведен в настоящем обзоре после раздела «Мнение эксперта».

МНЕНИЕ ЭКСПЕРТА

Директор Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ Георгий Остапкович:

Выявленный во втором квартале 2018 г. перелом позитивного тренда Индекса экономического настроения выглядит несколько неожиданно. После регулярного девятиквартального подъема ИЭН и выхода Индекса в первом квартале, впервые за последние четыре года в зону благоприятного делового климата (I квартал – 100,1), ИЭН изменил вектор движения, снизив свое значение на 0,9 пунктов, составив во II квартале 99,2, хотя заметных макроэкономических предпосылок для подобного отрицательного маневра не наблюдалось. Относительно стабильной в отчетном периоде сохранялась макроэкономическая ситуация в стране, в том числе, и у четырех индикаторов, на которые в первую очередь реагируют предприниматели и потребители – это курсовая и инфляционная составляющие, а также рынок труда и реальные располагаемые денежные доходы населения.

Основными «антидрайверами», повлиявшими на снижение ИЭН, стали капиталоемкие отрасли реального сектора – строительство и добывающая промышленность, а также сфера услуг, представляющая потребительский сегмент экономики. Среди причин ухудшения настроений предпринимателей из этих видов экономической деятельности можно выделить следующие: слабый инвестиционный и потребительский спрос на продукцию и услуги; рост инфляционных ожиданий, в том числе, из-за состоявшегося повышения цен на топливные ресурсы и ожидаемого увеличения ставок НДС; некоторого роста неопределенности экономической ситуации в стране. Причем последний фактор оказывает повышенное давление на строительство и промышленность.

Следует заметить, что строительство в настоящее время является самой беспокойной и, к сожалению, самой депрессивной базовой отраслью экономики и находится в фазе законодательной перестройки, связанной с переходом к проектному финансированию и изменением в правилах долевого строительства. Понятно, что подобные нововведения практически искоренят проблему обманутых дольщиков, но как будут складываться взаимоотношения между застройщиками, подрядчиками и банками неизвестно. У строителей есть масса других вопросов, например: какова будет ближайшая динамика «своих» цен на вводимое жилье, когда будет лишь одна стадия продаж – финальная, т.е. самая дорогая; что произойдет с «чужими» ценами на стройматериалы; как будет применяться механизм эскроу-счетов при возникновении форс-мажорных обстоятельств; как будет для застройщиков действовать пункт «один застройщик-одно разрешение»; что произойдет, если у финансирующего банка появятся проблемы; как поведет себя в ближайшем будущем ипотечная ставка при очевидном замедлении снижения ключевой ставки со стороны ЦБ РФ и ряд других вопросов. К сожалению, все эти проблемы дают осторожные основания предполагать, что цена стоимости «квадрата» жилья в ближайшие полтора года может вырасти на 20-25%, интенсифицируя процесс банкротства строительных организаций. Следует обратить внимание, что строительство наряду с торговлей, являются в настоящее время очевидными лидерами по интенсивности банкротств. Хотя зачастую банкротства в строительстве представляют собой искусственную управленческую схему, проводимую в целях поглощения слабой финансовой подрядной организации более сильной, причем с обоюдного согласия. Вместе с тем, по данным последнего опроса, сегодня на строительном рынке функционирует примерно 17-19% подрядных организаций, находящихся в предбанкротном состоянии[5].

В принципе, «созидательное разрушение» в виде банкротств заведомо неэффективных экономических агентов, зачастую создающих отрицательную добавленную стоимость – абсолютно нормальный цивилизованный процесс в условиях рыночной экономики. Главное, чтобы запуск данного механизма не создал излишнего негативного давления на рынок труда и не была пройдена «красная черта», за которой начинается повышенная социальная турбулентность. Однако у подрядчиков имеется достаточно серьезный механизм, который может ослабить негативные последствия увольнения рабочих в результате возможной интенсификации банкротств – это неформальный рынок труда, где профессия «строитель» находит широкое применения в виде строительства и ремонта для населения дач, квартир, бань, гаражей и других объектов. Конечно, это далеко не самый благоприятный экономический маневр с точки зрения налогообложения и производительности труда, но, как временную схему по недопущению роста безработицы ее можно рассматривать.

Фаза неопределенности распространяется, в том числе, и на более чем 40% промышленных предприятий, особенно на крупный бизнес. Понятно, что в конце текущего года в целях выполнения мартовского послания Президента РФ Федеральному Собранию и майского Указа Президента РФ №204, экономику страны в целом и промышленность в частности, ждут серьезные законодательные и нормативные перестроения по линии структурных, управленческих, институциональных, налоговых и других преобразований. И пока большинство крупных игроков, особенно из бизнеса, не аффилированного с государством, не узнают хотя бы основные параметры предполагаемого фундаментального экономического маневра, они берут «гроссмейстерскую паузу» в расширении производства. В первую очередь, подобная модель поведения характерна для крупных частных промышленных предприятий с длинным производственным и инвестиционным циклом. Если предприниматели благоприятно воспримут возможные регуляторные изменения, то, начиная с 2019 года начнется акцентированная реализация накопленного потенциала.

Снижение Индекса предпринимательской уверенности в сфере услуг на 1 п. п. во втором квартале с. г. не является критичным для данной отрасли, но статистически даже такой незначительный спад деловой активности повлиял на снижение Индекса экономического настроения. Главным лимитирующим фактором, сдерживающим деловую активность в сфере услуг, является проблема спроса на услуги, выраженная в недостаточной платежеспособности населения. Наблюдаемый сегодня рост реальных располагаемых доходов и реальных зарплат населения носит пока восстановительный характер, компенсирующий потери предыдущих почти трех с половиной лет. В частности, по итогам 2017 г. падение реальных доходов населения по сравнению, с далеко не самым благоприятным 2014 г., составляло более 10%, а по реальным зарплатам – примерно 5%. Следует заметить, что розничная торговля, также как и сфера услуг, в высокой степени зависит от платежеспособности населения. Однако Индекс предпринимательской уверенности в розничной торговле в отличие от сферы услуг во II квартале с. г. вырос на 2 п. п., оказав наиболее существенную поддержку ИЭН. Данному явлению можно дать три основных объяснения. Во-первых, все-таки наблюдаемый, хотя и восстановительный, рост доходов и заработных плат населения постепенно меняет модель поведения домашних хозяйств с избирательно-сберегательной на потребительскую. Во-вторых, в последнее время заметно интенсифицировалось потребительское кредитование со стороны кредитных учреждений и при этом постоянно снижаются ставки по кредитам, а главными бенефициарами этого механизма являются розничная торговля и жилищное строительство (ипотека). Косвенно данный тезис подтверждает преимущественный рост товарооборота «непродовольственной» розницы над «продовольственной» розницей. Ведь основная часть потребительских кредитов уходит именно для покупки товаров длительного пользования. Причем у домашних хозяйств после относительно неблагополучных, с точки зрения доходов, прошлых лет образовался большой отложенный спрос на различного рода бытовую технику, который постепенно начал реализовываться. В-третьих, розничная торговля имеет значительное преимущество перед сферой услуг в обязательности приобретения своих товаров. Все-таки, использование большинства услуг можно вообще отложить до лучших времен, а вот покупку продовольствия или жизненно необходимой бытовой техники отложить практически нельзя и можно только минимизировать.

Исходя из прогнозных ожиданий участников опроса на ближайшую перспективу, можно предположить, что в третьем и четвертом кварталах текущего года ситуация в добывающей промышленности, строительстве и сфере услуг улучшится и, соответственно, ИЭН по итогам 2018 года вновь, возможно, перейдет в зону благоприятного делового климата. Если, конечно, принципиально не ухудшится ценовая конъюнктура на этих отраслевых рынках, не будет наблюдаться повышенной курсовой и инфляционной турбулентности или до конца года будет предпринято излишнее регуляторное давление на предприятия и организации, работающие в перечисленных отраслях.

Основной фигурант добывающей промышленности – «добыча сырой нефти и нефтяного (попутного) газа» – после замораживания соглашения ОПЕК+ о сокращении добычи нефти, значительно интенсифицирует свою производственную деятельность, тем более, что потенциал для запуска данного механизма имеется. С учетом текущей и ожидаемой конъюнктуры не исключена возможность того, что нефтяники выйдут в текущем году на значения, близкие к рекордному 2016 году (548 млн. тонн – нефть, включая газовый конденсат).

Строительство, несмотря на свое рецессионное поведение, похоже уже достигло «дна». Последние статистические данные Росстата показывают, что в отрасли началось некоторое оживление. Выявляемый в ходе конъюнктурных опросов Индекс предпринимательской уверенности в строительстве, хотя и находится в резко негативной зоне, но отдельные индикаторы операционной деятельности начали улучшаться. В частности, это относится к общему физическому объему выполненных работ и к собственным финансовым средствам. Вдобавок, исходя из прогнозов руководителей строительных организаций, в ближайшей перспективе ожидается некоторое оживление инвестиционной активности. И, пожалуй, главное: последние два месяца наблюдается заметный рост деловой активности в обрабатывающей промышленности в «производстве строительных материалов». Учитывая, что предприниматели из этой отрасли промышленности являются основными экспертами в оценке текущей и ожидаемой ситуации в самом строительстве, можно почти наверняка утверждать, что они никогда не станут расширять деятельность своих предприятий, не будучи уверенными в росте деловой активности в подрядной деятельности. В результате позитивного влияния указанных факторов можно ожидать от подрядчиков «отскока от дна» и выхода строительства до конца года в более благоприятную зону.

Частичным подтверждением данного вывода могут служить и последние данные Росстата об объеме работ, выполненных по виду деятельности «Строительство» за январь-июнь с. г. В частности, темп роста данного показателя за I полугодие 2018 года к соответствующему периоду прошлого года вплотную приблизился к стопроцентному значению, составив 99,0%.

Улучшение ситуации в сфере услуг в ближайшее время ожидается, во-первых, из-за входа отрасли в самый благоприятный сезонный период – III квартал. Во-вторых, заметная часть сферы услуг в июне-июле 2018 года получила свои бонусы от проведения ЧМ-2018 по футболу и соответствующие результаты отразятся в III квартале.

Практически нет никаких оснований предполагать снижение активности, по крайне мере, по сравнению со II кварталом в других сегментах, входящих в Индекс экономического настроения (обрабатывающая промышленность, розничная торговля и настроения домашних хозяйств). Исходя из изложенного, скорее всего, по итогам 2018 года ИЭН вновь, как и в I квартале с. г., перейдет в зону благоприятного делового климата.

ИНДЕКС ПРЕДПРИНИМАТЕЛЬСКОЙ УВЕРЕННОСТИ В ПРОМЫШЛЕННОСТИ

Индекс предпринимательской уверенности[6] (ИПУ) в добывающей промышленности в июне 2018 г. снизился относительно значения предыдущего месяца на 1 п. п. до нулевой отметки. В обрабатывающей промышленности заметных отклонений от траектории развития последних месяцев не произошло; ИПУ повторил майское значение (-3%).

Негативный рейтинг факторов, лимитирующих производственную деятельность промышленных предприятий, уверенно возглавляют «недостаточный внутренний спрос», «неопределенность экономической ситуации» и «высокий уровень налогообложения», о давлении которых сообщили 52, 43 и 41% респондентов из обрабатывающих производств и 30, 33 и 30% – из добывающих, соответственно. «Высокий процент банковского кредита», о котором часто говорят, как об одном из главных ограничителей производства, занял лишь пятое место; в обрабатывающей промышленности на него сослались 26%, а в добывающей – лишь 13% респондентов.

Рис. 6. Индекс предпринимательской уверенности в промышленности

Балансы, %

Источник: Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ; Росстат.

Несмотря на некоторое снижение ИПУ в двух укрупненных отраслях промышленности, можно практически с уверенностью констатировать, что отрасль в целом по-прежнему находится в фазе вялотекущего роста. Причем, исходя из мнений респондентов относительно динамики основных показателей, никаких сигналов о переходе отрасли к стагнации в июне не поступало, но и о приближении фазы более акцентированного роста пока говорить не приходится. Сопоставляя текущие и прогнозные оценки руководителей крупных и средних промышленных предприятий с подобной линией поведения в предыдущие годы, можно утверждать, что отрасль в целом закончит 2018 г. в интервале 2,1-2,4% роста. Промышленный рост января-мая 2018 г. (103,2%) вряд ли сохранится до конца года из-за отсутствия ярко выраженных совокупных факторов роста и с учетом относительно низкой производительности труда, высокого износа основных фондов в отрасли, недостатка квалифицированной резервной армии промышленного труда, сохранения высокого уровня экономической неопределенности, вероятного замедления снижения ключевой ставки по кредитам со стороны ЦБ РФ и замедления инвестиционной активности.

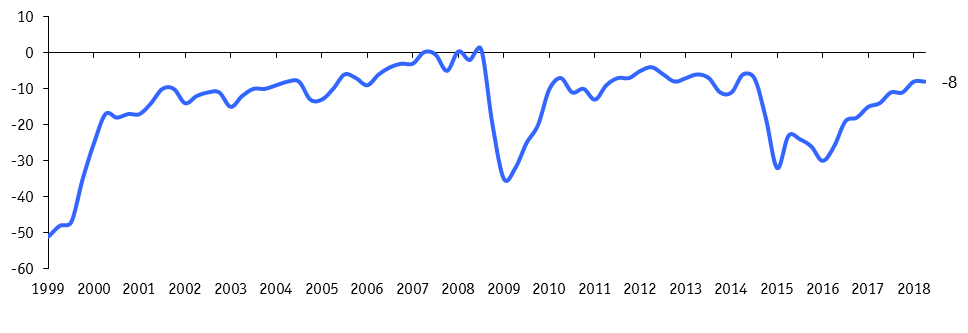

ИНДЕКС ПРЕДПРИНИМАТЕЛЬСКОЙ УВЕРЕННОСТИ В СТРОИТЕЛЬСТВЕ

Индекс предпринимательской уверенности (ИПУ) в строительстве[7] во II квартале 2018 г. продолжил снижаться; значение индикатора уменьшилось на 2 п. п. относительно предыдущего квартала и достигло рекордно низкой за последние десять лет отметки

(-22%).Негативную тенденцию продемонстрировали оба компонента ИПУ: баланс оценок уровня портфеля заказов снизился на 1 п. п. до (-43%), а баланс оценок ожидаемых изменений занятости снизился на 3 п. п. до (-1%).

Рис. 7. Индекс предпринимательской уверенности в строительстве

Балансы, %

Источник: Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ; Росстат.

Фактически ИПУ в строительстве (-22%) в отчетном периоде повторил значение ИПУ II квартала 2009 г. – эпицентра финансово-экономического кризиса конца 2008- начала 2009 гг. Исходя из мнений руководителей строительных организаций, одной из главных причин депрессивного поведения отрасли является слабый внутренний спрос на строительные услуги со стороны трех основных инвесторов: государство, корпоративный сектор и население (в меньшей степени). Государство, хотя и вышло в I полугодии на профицит своего бюджета, но груз финансовой ответственности перед социальной, производственной и оборонной сферой пока не дает возможности дополнительно увеличить затраты в «строительство». Дополнительно, к сожалению, в текущем году не предполагается ввод крупных отраслеобразующих объектов, типа АТЭС, Керченский мост или к ЧМ по футболу 2018 г. С некоторой натяжкой к данной категории объектов можно отнести в текущем году объекты нефтегазовой инфраструктуры, в том числе «Сила Сибири», чисто инфраструктурные проекты, объекты оборонного комплекса и возможную активизацию заявленной более года назад реновации.

Корпоративный сектор, входящий в базовые отрасли экономики страны, находится в фазе «позитивной стагнации» (данный термин используется исключительно из-за отставания российских темпов роста от среднемировых), и пока время для большинства экономических агентов для расширения своего производства за счет ввода новых объектов еще не пришло.

Платежеспособность домашних хозяйств и уровень ипотечной ставки пока не позволяют большинству российского населения активно заняться покупкой новой недвижимости в целях улучшения качества своей жизни, хотя в этом направлении в последнее время наблюдаются заметные позитивные тенденции. Вместе с тем, жилищное строительство в текущем году работает крайне нестабильно, показывая совершенно статистически несовместимую помесячную динамику ввода в действие квадратных метров жилья по сравнению с соответствующим периодом прошлого года. В частности, по данным Росстата, темп роста строительства жилья в феврале с. г. составлял 133,8%, а в июне с. г. он упал до 83,1%.

Слабым объяснением выявленного спада темпов роста в жилищном строительстве более чем на 50 п. п. за четыре месяца, может служить наблюдаемый очевидный профицит введенного жилья в отдельных регионах страны. Причем избыток жилья сказывается даже не в общем объеме квадратных метров жилья, а в количестве квартир из-за заметного сокращения в последние годы их средней площади. Подобная схема, возможно, была эффективной в период кризиса реальных доходов домашних хозяйств в 2015-2017 г. г., но сегодня, в период роста реальных доходов, реальных зарплат населения и в целях выполнения майского Указа Президента РФ об увеличении ввода жилья в ближайшей перспективе до 120 млн. кв. м., по-видимому, необходимо увеличивать среднюю площадь вводимых квартир хотя бы до 70-75 кв. м. По данным «Института развития строительной отрасли» средняя площадь возводимых в России квартир составляла в апреле текущего года – 49,4 кв. м. При этом нельзя забывать, что одной из основных текущих проблем для отрасли является не как построить жилье, а как его продать. Постоянные демпинги и скидки, а также пока еще относительно низкая платежеспособность населения привели к тому, что рентабельность строительных работ в I квартале с. г. (2,4%) была самой низкой среди 18 укрупненных видов экономической деятельности (для сравнения рентабельность в «рыболовстве и рыбоводстве» за этот период составила 50,9%). При этом доля убыточных строительных организаций в I квартале с. г. (35,7%) в общем числе организаций в отрасли, превышала соответствующий показатель по экономике в целом (34,9%).

Несмотря на экстремальное снижение текущего ИПУ в строительстве (-22%) до кризисных значений II квартала 2009 г., можно с осторожностью предположить, что отрасль достигла «дна» и дальше мы увидим постепенный подъем. Об этом свидетельствуют респондентские оценки строительных индикаторов, не являющихся компонентами ИПУ.

ИНДЕКС ПРЕДПРИНИМАТЕЛЬСКОЙ УВЕРЕННОСТИ В РОЗНИЧНОЙ ТОРГОВЛЕ

Во II квартале 2018 г. значение индекса предпринимательской уверенности (ИПУ) в розничной торговле[8] возросло относительно предшествующего квартала на 3 п. п. и впервые с конца 2013 г. вышло на отметку (+5%). Учитывая высокую степень консервативности данного индикатора, следует констатировать, что такой рост в течение одного квартала – это крайне редкое позитивное явление. Причем впервые за длительное время положительный импульс в динамику ИПУ внес каждый из компонентов индикатора.

Наибольшее неблагоприятное давление на деятельность розничных организаций оказывали низкий спрос на реализуемые товары и налоговые обременения. В частности, лимитирующие факторы «недостаточный платежеспособный спрос» и «высокий уровень налогов» отметили 54 и 46% респондентов, соответственно. Менее значительное негативное воздействие оказывали факторы «недостаток собственных финансовых средств организаций» (28%), «высокая арендная плата» (27%), «высокие транспортные расходы» (21%) и «высокий процент коммерческого кредита» (17%).

Рис. 8. Индекс предпринимательской уверенности в розничной торговле

Источник: Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ; Росстат.

Исходя из обобщенных мнений руководителей торговых организаций, в I полугодии 2018 г. сегмент розничной торговли вышел на новый, более благоприятный этап развития, существенно отдаливший его от затяжной депрессионной фазы. Как и прогнозировали предприниматели в предыдущем опросе, наблюдалась заметная активизация объема розничных продаж, а также расширение ассортиментного предложения. Совокупная оценка произошедших корректив позволяет охарактеризовать итоги деятельности розничных организаций во II квартале текущего года как умеренно позитивные.

При этом улучшение основных показателей торговой деятельности происходит на фоне достаточно спокойной текущей и ожидаемой инфляционной составляющей. Исходя из динамики индекса потребительских цен (ИПЦ), есть все основания предполагать, что годовой ИПЦ будет ниже четырехпроцентного «таргета», установленного ЦБ РФ на 2018 г., разумеется, при отсутствии различных регуляторных воздействий, усиливающих административное, налоговое и другое давление на торговый бизнес, а также ухудшающих потребительское поведение домашних хозяйств.

Второй квартал подряд деловая активность в сегменте непродовольственной розницы росла более уверенно, чем в продовольственном сегменте. Данная тенденция коррелирует с количественной статистикой Росстата, согласно которой рост общего товарооборота во II квартале с. г. к соответствующему периоду предыдущего года составил 102,7%, а рост оборота непродовольственных товаров вышел на отметку 103,0% против 102,4% по продовольствию. Основной импульс росту деловой активности придала наблюдаемая в текущем году тенденция увеличения реальных располагаемых денежных доходов населения, что на фоне наращивания потребительского кредитования оказалось одним из главных факторов реализации отложенного спроса, прежде всего, на товары длительного пользования. Видимо, в последние полгода у домашних хозяйств происходит смена модели покупательского поведения с избирательно-сберегательной на потребительскую.

Дополнительным стимулом к экстремальному темпу роста розничного товарооборота в июне с. г. на 103,0% (таких высоких помесячных темпов не наблюдалось более 4-х лет) стал более чем миллионный наплыв гостей из-за рубежа на ЧМ -2018 по футболу с активной гражданской позицией по приобретению продуктов питания и напитков, а также товаров мелкой непродовольственной розницы.

С некоторой осторожностью можно утверждать, что «черная полоса» для розничного сегмента закончилась, а в структуре рынка происходят серьезные масштабные перестроения в соответствии с новым форматом потребления. Вместе с тем, констатировать окончательный переход отрасли к устойчивому росту в рамках текущего конъюнктурного цикла все-таки преждевременно. Необходимо отдавать себе отчет, что пока мы наблюдаем только восстановительный процесс роста товарооборота и доходов населения.

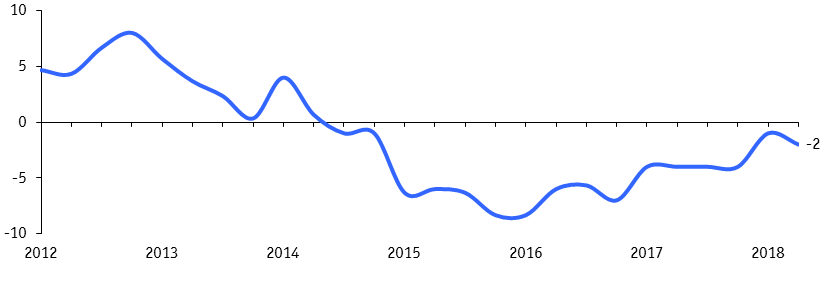

ИНДЕКС ПРЕДПРИНИМАТЕЛЬСКОЙ УВЕРЕННОСТИ В СФЕРЕ УСЛУГ

Позитивная тенденция роста деловой активности в сфере услуг, наметившаяся в начале текущего года, во II квартале 2018 г. приостановилась. Индекс предпринимательской уверенности (ИПУ) в сфере услуг[9], который по итогам предыдущего раунда обследования вплотную приблизился к границе с зоной благоприятного делового климата (0%), снизился на 1 п. п. до отметки (-2%). Вместе с тем, сложившееся значение индикатора является одним из лучших за последние три с половиной года: в 2015-2016 гг. ИПУ находился в диапазоне рекордно низких значений от (-6) до (-8)%, а на протяжении всего 2017 г. оставался на отметке (-4%).

Рейтинг факторов, лимитирующих развитие организаций сферы услуг, возглавляет недостаток спроса на услуги; на его негативное влияние указала почти половина (48%) участников обследования. Давление дефицита финансовых средств организаций отметили 44% респондентов, 34% констатировали существенное влияние высокого уровня налогов, и 30% – большой отчетной нагрузки. Ограничивающее воздействие недобросовестной конкуренции, недостатка квалифицированного персонала, высокой арендной платы и дорогих кредитов констатировали от 16 до 22% респондентов; на недостаток помещений и несовершенство нормативно-правовой базы сослались 11 и 9% участников опроса, соответственно. Коррупцию органов власти в качестве значимой проблемы упомянули только 3% предпринимателей.

Рис. 9. Индекс предпринимательской уверенности в сфере услуг

Балансы, %

Источник: Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ; Росстат.

В принципе, для заметных сдвигов ситуации в сфере услуг в какую-либо сторону пока нет оснований. Реальные располагаемые денежные доходы населения, определяющие платежеспособный спрос на услуги со стороны населения и, следовательно, образующие фундамент развития рынка услуг, постепенно росли на протяжении всех пяти первых месяцев текущего года. Вместе с тем, в июне, по данным Росстата, этот показатель увеличился относительно июня предыдущего года лишь на 0,2%. Для акцентированного подъема потребительской активности, включая покупку населением с любым уровнем доходов не только обязательных, но и необязательных услуг, этого, конечно, недостаточно.

Знаковое событие текущего года – футбольный ЧМ-2018 – должен был бы положительно отразиться на деловой активности в сфере услуг, однако его влияние проявится позже и скажется на результатах обследования в III квартале. Пока можно отметить лишь некоторый рост оптимизма предпринимателей, оказывающих гостиничные услуги – в этом сегменте ИПУ увеличился с отрицательных значений на протяжении 2014-2017 гг. до +2% во II квартале текущего года.

Определенное позитивное воздействие на развитие бизнеса, ориентированного на конечный спрос со стороны домашних хозяйств, оказывает наблюдаемый рост потребительского кредитования и снижение ставок по банковским кредитам. Однако среди обследуемых сегментов сферы услуг отдельные бонусы от данного маневра могут получить только санаторно-курортные и туристические услуги, а также дорогостоящая стоматология – что, собственно и произошло, исходя из мнений респондентов во II квартале текущего года.

ИНДЕКС ПОТРЕБИТЕЛЬСКОЙ УВЕРЕННОСТИ

Индекс потребительской уверенности (ИПУ)[10] во II квартале 2018 г. сохранил значение предыдущего квартала (-8%).

На протяжении предшествующих двух с половиной лет наблюдалась практически непрерывная тенденция постепенного улучшения ИПУ, хотя траектория индикатора не выходила за пределы зоны отрицательных значений. Однако, учитывая ретроспективные результаты опросов, сложившееся значение ИПУ можно интерпретировать как близкое к «нормальному». Положительных (и весьма невысоких) значений индикатор достигал лишь несколько раз за почти двадцать лет проведения обследований, в 2007 и 2008 гг.

Рис. 10. Индекс потребительской уверенности

Балансы, %

Судя по результатам опроса потребителей, проведенного Росстатом во II квартале 2018 г., российское население практически не отреагировало на ряд знаковых событий последних месяцев. К этим событиям можно отнести, во-первых, активно обсуждаемое предполагаемое сокращение бюджетного трансфера в Пенсионный фонд за счет увеличения пенсионного возраста (с условным названием «Пенсионная реформа»), которое затрагивает большинство возрастных групп населения. Одним она сулит несколько лишних лет ожидания пенсионных выплат и соответствующие денежные потери за этот период, другим – повышение размера получаемой пенсии уже в ближайшее время. Например, все женщины моложе 1971 года рождения при выходе на пенсию по новому возрастному цензу, даже при сохранении сегодняшней ежемесячной пенсии по стране около 14 тыс. рублей, потеряют за последние 8 лет работы более 1,3 млн. руб. В ценах на товары, услуги и недвижимость 2018 года – это стоимость небольшой однокомнатной квартиры эконом-класса в средних городах России, причем областного значения. Во-вторых, анонсированный Минфином РФ рост ставки НДС на 2%, который с некоторым лагом, неизбежно приведет к дополнительному росту потребительских цен, как минимум на 1%, поскольку подавляющее большинство товаров и услуг, включенных в потребительскую корзину для расчете ИПЦ, облагается НДС. При этом наибольший ущерб от роста НДС понесут виды экономической деятельности с высокой долей затрат на промежуточное потребление сырья и материалов; к ним относится и пищевая промышленность, конечным потребителем продукции которой являются домашние хозяйства.

В случае повышения НДС на 2% меньшая часть экономических агентов пойдет цивилизованных путем, минимизируя вынужденные издержки ростом производительности труда и внедряя в производство новые инновационные управленческие решения. Однако многие предприниматели прибегнут к старым проверенным схемам, сокращая рабочие места, снижая заработную плату работников, особенно переменную ее часть, не зафиксированную в контракте, частично уходя «в тень» или просто перенося налоговые потери на себестоимость конечной продукции. В условиях низкой конкуренции на отдельных отраслевых рынках товаров и услуг, к сожалению, подобный маневр возможен. Все перечисленные варианты отрицательно скажутся на населении и, соответственно, на динамике Индекса потребительской уверенности. Скорее всего, несколько смягчат ценовое давление, по крайней мере, на низкодоходное население, организации розничной торговли, применяя известный механизм реализации продовольственных товаров. Получив товар по новым повышенным прайс-листам, розничные организации для сохранения рентабельности будут вынуждены поднять их стоимость. Однако цены на товары первой необходимости торговля попытается сохранить прежними или они поднимутся на минимальную величину, а «отбивать» потери розница будет на деликатесах и дорогостоящих товарах, включая ликеро-водочные и табачные изделия, заметно увеличив на них торговую наценку. В результате низкодоходное население, редко покупающее перечисленные товары, пострадает в меньшей степени.

Все перечисленные факторы, связанные с пенсионной реформой и ожидаемым повышением НДС, в принципе вряд ли могли повлиять на текущие респондентские оценки уровня жизни, т.к. прямое воздействие от данных социально-экономических перестроений население, возможно, ощутит не раньше, чем через год. Однако с учетом состоявшегося роста цен на бензин, повышения тарифов на коммунальные услуги, возможного увеличения пошлин на приобретаемые интернет-товары и обсуждаемого повышения налогов на самозанятых – все эти события, наряду с НДС и пенсионной реформой, могли психологически негативно повлиять на настроение респондентов при оценке различных показателей, представленных в опросах потребителей. Вместе с тем, принципиальных итоговых изменений во II квартале по сравнению с I кварталом не произошло.

Все оценки респондентов либо повторили значения предыдущего квартала, либо продемонстрировали минимальные колебания в диапазоне плюс-минус 1 п. п. Единственным параметром, показавшим заметное изменение в негативную сторону, стал снизившийся на 2 п. п. Индекс потребительской уверенности в самой оптимистичной возрастной страте респондентов в возрасте от 16 до 29 лет.

Некоторую настороженность также может вызвать разнонаправленная динамика оценок фактических и ожидаемых изменений макроэкономической ситуации в стране. Частный индекс ожидаемых изменений вырос на 1 п. п., вновь обновив свой 6-летний максимум (+2%), и продолжает развиваться в зоне положительных значений, отражая преимущественно оптимистичное отношение россиян к перспективам развития национальной экономики. При этом индекс произошедших изменений снизился на ту же величину до (-8%). Таким образом, россияне стали больше надеяться на позитивные макроэкономические сдвиги в ближайшем будущем, однако более негативно оценивали действительно произошедшие изменения. Вместе с тем, делать какие-либо существенные выводы на основании таких малозначительных корректировок настроений потребителей преждевременно. Тем более повышенный оптимизм в оценках перспективы и некоторый пессимизм в анализе текущей ситуации – это характерная и долговременная тенденция для домашних хозяйств, участвующих в потребительских опросах.

КРАТКИЙ МЕТОДОЛОГИЧЕСКИЙ КОММЕНТАРИЙ

Для расчета Индекса экономического настроения (ИЭН ВШЭ) экспертами Центра конъюнктурных исследований отобраны 15 индикаторов, наиболее адекватно и оперативно реагирующих на возникающие конъюнктурные колебания в экономике страны:

в добывающей промышленности и обрабатывающей промышленности – уровень спроса, ожидаемые изменения выпуска продукции и уровень запасов готовой продукции на складах;

в строительстве – уровень портфеля заказов и ожидаемые изменения численности занятых в организациях;

в розничной торговле – текущие и ожидаемые изменения экономического положения организаций и уровень складских запасов;

в сфере услуг – текущие изменения спроса на услуги и экономического положения организаций и ожидаемые изменения спроса[11];

индекс потребительской уверенности.

Индекс экономического настроения (ИЭН ВШЭ), как и индексы предпринимательской и потребительской уверенности, базируется на наборе временных рядов балансов оценок предпринимателей и потребителей, однако способы расчета и интерпретации результатов указанных показателей имеют ряд особенностей. Если индексы уверенности для каждого сектора рассчитываются как средние арифметические значения не стандартизированных временных рядов балансов, то при расчете ИЭН ВШЭ применяется процедура объединения отобранных компонент в указанных секторах с использованием таких методов обработки данных, как стандартизация сезонно скорректированных балансов оценок для приведения временных рядов к сопоставимому виду с точки зрения среднего уровня и вариации, а также взвешивание всех стандартизированных компонент согласно секторальным весам. Рассчитанные средневзвешенные значения шкалируются так, чтобы иметь за длительный период среднее значение 100 и стандартное отклонение 10. В результате при нормальном распределении ИЭН ВШЭ в большинстве случаев изменяется в диапазоне от 90 до 110, при этом значения около 100 соответствуют нормальным настроениям в предпринимательской среде, заметно выше 100 – наиболее благоприятным и оптимистичным, заметно ниже 100 – депрессивным, кризисным.

С целью визуализации циклических возможностей ИЭН ВШЭ строится его трейсер. Согласно методологии ЕС, при этом используется фильтр Ходрика-Прескотта, сглаживающий колебания в исходных временных рядах, незначимые с точки зрения задачи визуализации циклов роста. Ось ординат в таком графическом представлении характеризует уровневые значения временного ряда индикатора, соответствующие темпам роста, а ось абсцисс – их поквартальные изменения (абсолютные приросты). Таким образом, трейсер отображает одновременно уровень и изменение динамики краткосрочного цикла ИЭН ВШЭ, визуализируя четыре квадранта траектории его движения, соответствующие следующим четырем фазам цикла:

верхний правый квадрант I (фаза ускорения роста, экспансии) соответствует интенсивному росту индикатора с уровнем выше среднего (для ИЭН ВШЭ характеризует фазу бума оптимизма);

верхний левый квадрант II (фаза замедления роста) соответствует замедлению роста индикатора с уровнем выше среднего (для ИЭН ВШЭ – фаза нарастания пессимизма);

нижний левый квадрант III (фаза ускорения спада, рецессии) соответствует снижению индикатора с уровнем ниже среднего (для ИЭН ВШЭ – фаза кризисных настроений);

нижний правый квадрант IV (фаза замедления спада) соответствует росту индикатора с уровнем ниже среднего (для ИЭН ВШЭ – фаза нарастания оптимизма).

Четыре квадранта, соответствующие четырем фазам цикла, при движении трейсера пересекаются против часовой стрелки. Циклические максимумы (пики, перегрев экономики) находятся в верхней центральной области графика, циклические минимумы (впадины, кризисы) – в нижней центральной области.

[1] Перечень всех компонентов ИЭН ВШЭ приведен в методологическом комментарии.

[2] По добывающим и обрабатывающим производствам приведены данные за июнь и май 2018 г.

[3] Баланс – разность долей респондентов, отметивших «увеличение» и «уменьшение» показателя по сравнению с предыдущим периодом, или разность долей респондентов, отметивших уровень показателя как «выше нормального» и «ниже нормального» в отчетном периоде; в процентах («нормальный» уровень – достаточный, допустимый, приоритетный для сложившихся условий в период обследований).

[4] Трейсер цикличности рассчитывается по методологии Европейской Комиссии, см. https://ec.europa.eu/info/sites/info/files/economy-finance/tp019_en.pdf. Для наглядности последний цикл выделен темным цветом; красным цветом отмечены первые кварталы каждого года.

[5] Организации, у которых на протяжении трех и более кварталов выявляется отрицательная динамика финансовой составляющей (прибыль и собственные финансовые ресурсы), физического объема выполненных работ, числа заключенных договоров (портфель заказов) и численности занятых.

[6] Индекс предпринимательской уверенности в добывающей и обрабатывающей промышленности рассчитывается как среднее арифметическое значение сезонно скорректированных балансов по фактически сложившимся уровням спроса и запасам готовой продукции (с обратным знаком) и ожидаемой тенденции выпуска продукции; в процентах.

[7] Индекс предпринимательской уверенности в строительстве рассчитывается как среднее арифметическое значение сезонно скорректированных балансов оценок уровня портфеля заказов и ожидаемых изменений численности занятых, в процентах.

[8] Индекс предпринимательской уверенности в розничной торговле рассчитывается ежеквартально как среднее арифметическое значение сезонно скорректированных балансов оценок: уровня складских запасов (с обратным знаком), изменения экономического положения в текущем квартале по сравнению с предыдущим, ожидаемого изменения экономического положения в следующем квартале (в процентах).

[9] Индекс предпринимательской уверенности в сфере услуг рассчитывается как среднее арифметическое значение сезонно скорректированных балансов оценок изменения спроса на услуги и экономического положения организаций в текущем квартале по сравнению с предыдущим кварталом, а также ожидаемого изменения спроса на услуги в следующем квартале; в процентах.

[10] Индекс потребительской уверенности рассчитывается Росстатом ежемесячно как среднее арифметическое значение балансов оценок произошедших и ожидаемых изменений личного материального положения, произошедших и ожидаемых изменений экономической ситуации в России, благоприятности условий для крупных покупок (в процентах); сезонная корректировка временных рядов не проводится.

[11] Включаются в состав ИЭН ВШЭ, начиная с I квартала 2012 г.